Październikowy raport o zatrudnieniu może mieć ogromny wpływ na rynki finansowe i stopy procentowe w Stanach Zjednoczonych. Jego znaczenie jest szczególnie istotne ze względu na nadchodzące wybory prezydenckie oraz potencjalną decyzję FOMC dotyczącą stóp procentowych w listopadzie. Długoterminowe rentowności obligacji skarbowych już wzrosły na skutek lepszych od oczekiwań danych makroekonomicznych, takich jak silny wrześniowy raport o zatrudnieniu i wyższy wskaźnik CPI. Teraz oczy wszystkich inwestorów zwracają się ku kolejnemu raportowi, który może przyczynić się do dalszych ruchów na rynku.

Dlaczego październikowy raport jest tak ważny?

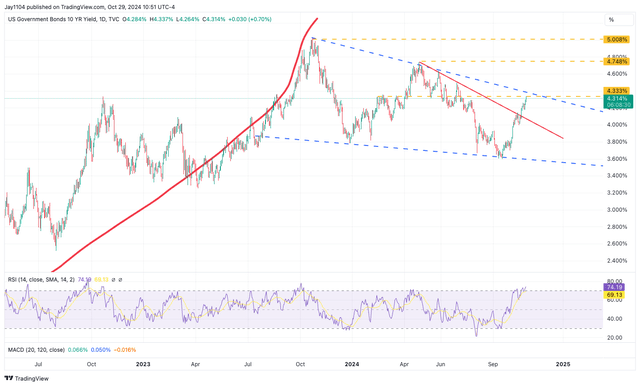

Od momentu, gdy Fed obniżył stopę overnight o 50 punktów bazowych w połowie września, rentowność 10-letnich obligacji skarbowych (US10Y) wzrosła o ponad 60 punktów bazowych. Składają się na to dwa czynniki: rosnąca premia za termin, wynikająca z żądań inwestorów o wyższą stopę ze względu na zwiększone ryzyko posiadania amerykańskiego zadłużenia, oraz niespodziewanie silna aktywność gospodarcza. Raport o zatrudnieniu za październik, jeśli okaże się lepszy od oczekiwań, może jeszcze bardziej podnieść rentowności długoterminowych obligacji, co bezpośrednio wpłynie na koszty finansowania oraz nastroje na rynku.

Oczekiwania względem raportu

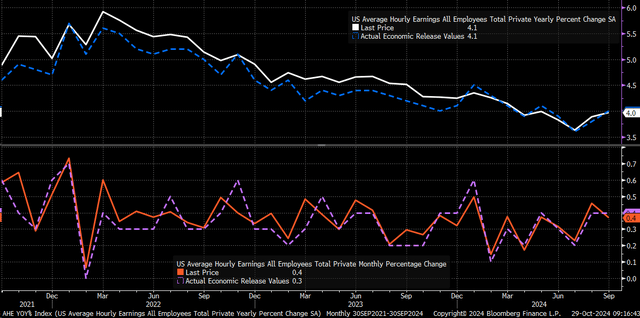

Obecne oczekiwania wobec raportu są dość niskie. Katastrofy naturalne w październiku oraz strajk Boeinga sprawiły, że prognozuje się stworzenie jedynie 110 tysięcy nowych miejsc pracy, w porównaniu do 254 tysięcy we wrześniu. Stopę bezrobocia szacuje się na poziomie 4,1%, bez zmian względem poprzedniego miesiąca. Przeciętne godzinowe zarobki mają wzrosnąć o 0,3% m/m, co również oznacza spadek dynamiki w stosunku do 0,4% we wrześniu. Ważnym elementem będą także rewizje danych z poprzednich dwóch miesięcy – wrześniowa rewizja przyniosła wzrost o 72 tysiące miejsc pracy.

Zmienność na rynku obligacji

Wszystkie te dane przychodzą w momencie wzrostu zmienności na rynku obligacji. Indeks MOVE, będący jednym z mierników zmienności, wzrósł od końca września do poziomu około 131, najwyższego od grudnia 2023 roku. Taka sytuacja może sugerować duży ruch stóp procentowych, zwłaszcza jeśli październikowy raport o zatrudnieniu okaże się pozytywną niespodzianką. Kluczowe będą również dane dotyczące wynagrodzeń – ich silny wzrost oznaczałby zdrowy rynek pracy, ale również wskazywałby na utrzymującą się presję inflacyjną, niespójną z celem 2% wyznaczonym przez Fed.

Czynnik zaskoczenia i ryzyko

Jednym z potencjalnych czynników zaskoczenia może być stopa bezrobocia. Jeśli liczba osób wchodzących na rynek pracy spadła w październiku, mogłoby to obniżyć stopę bezrobocia, co miało miejsce już we wrześniu. Złe warunki pogodowe mogły wpłynąć na liczbę nowych uczestników rynku pracy, co oznaczałoby mniejszą presję na wzrost bezrobocia.

Przy obecnych niskich oczekiwaniach i już rosnących rentownościach obligacji skarbowych, październikowy raport o zatrudnieniu nie musi przynieść wiele, by utrzymać stopy procentowe na ścieżce wzrostowej. W połączeniu z rosnącymi premiami terminowymi sugeruje to dalsze ryzyko wzrostu stóp procentowych.

Wpływ na rynki

Na rynku istnieje silny poziom oporu technicznego pomiędzy 4,3% a 4,35%. Jeśli rentowność 10-letnich obligacji skarbowych przebije ten poziom, może wzrosnąć do około 4,75%. Przebicie tej bariery mogłoby oznaczać wybicie się 10-letnich obligacji z formacji byczego proporca, co może prowadzić do ponownego testu poziomu 5% – poziomu, który ostatnio widzieliśmy w październiku 2023 roku. Taki rozwój sytuacji byłby zdecydowanie negatywny dla ETF-ów obligacji, takich jak TLT czy IEF.

Podsumowując, październikowy raport o zatrudnieniu ma potencjał, aby wstrząsnąć rynkami. Wszystko zależy od tego, jakie niespodzianki przyniosą dane – a we wrześniu niespodzianek było sporo. Jeśli teraz rewizje okażą się znacznie niższe, może to rzucić cień na wiarygodność danych o zatrudnieniu i wpłynąć na przyszłe decyzje inwestorów oraz Fed.

Więcej informacji znajdziesz na stronach:

{kind=link}